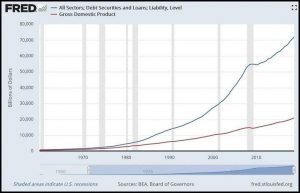

Hvert år offentliggjøres U.S Federal Reserve (Fed) Financial Accounts of the United States. Dette er et dokument på 198 sider som kan sammenfattes i denne grafen.

Den øverste kurven er samlet gjeld i USA, føderal, stat, husholdninger og bedrifter. Den nederste kurven viser utvikling i GDP. Samlet gjeld er nå over $ 70 000 milliarder mot GDP på ca $ 20 000 milliarder.

Ser man på utviklingen siden 1945 så finner man tre perioder. Først frem til tidlig 80- tall som var preget av «tax & spend». Deretter fulgte en Reagan inspirert periode preget av «borrow & spend». Etter kollapsen i 2008 fikk vi et tiår dominert av sentralbankene som ble til «print & spend».

Chartet forteller en historie hvor «velstand» er blitt skapt av stadig økende gjeldsbelastning.Veksten i realøkonomien målt ved GDP har vært beskjeden mens gjelden siden 70 tallet har eksplodert. I dag er gjelden 350% av GDP.

Spenningen knytter seg til hva som skal skje fremover. Vil kredittveksten fortsette fremover? Richard Duncan har vist at perioder med kredittvekst under 2% årlig i realtermer fører til resesjon. Kan gjelden i USA vokse årlig med $ 1 400 milliarder, det vil si nærmere $ 4 000 milliarder nominelt? Og hva skjer hvis kredittveksten svekkes?

Deler av svaret får man ved å betrakte hva som skjedde i 2008/2009. Kurven viser en utflating i disse årene og dette fenomenet førte til nær kollaps i finans systemet. Sentralbankene ble tvunget til å trykke og Feds balanse økte fra $ 800 milliarder til $ 4 400 milliarder på rekordtid.

Fed, i dette tilfellet, har malt seg inn i et hjørne. Forsøk på normalisering av egen balanse, dvs. slanking av balanse samtidig som man setter opp renten har feilet og Fed har annonsert at forsøket er avsluttet. Belastningen på økonomien ble for stor.

Så hva skjer nå?

Mer av det samme? Kan USA samlet absorbere mer gjeld enn 350% av GDP? Kan Fed fortsette å trykke for å finansiere et føderalt underskudd på $ 1 200 milliarder?

Hvis kredittveksten flater ut vil det ramme gjelds finansiert forbruk og investeringer i bolig, bil, studier, ferier osv. Det vil også ramme mulighetene for refinansiering av eksisterende gjeld. Dette kan igjen føre til lavere aktiva priser og høyere renter. Og da er vi raskt inne i en resesjon.

Vi har et samfunn hvis velstand er bygget på gjeld. Hva skjer hvis denne kilden til vekst reduseres?

Denne viktige grafen bør henges opp på kjøleskap døren.